€ 5.0871 →

|

$ 4.3558 →

|

Formularul 230 a suferit schimbări! Începând cu anul acesta, impozitul este de 3,5%, iar data limită de depunere este de 25 mai 2020. Formularul poate fi descărcat de pe site-ul Anaf.

Declarația 230 permite ca 3,5% din impozitul pe venit să poată fi redirecționat către bursele private numai pentru veniturile aferente perioadei 1 aprilie - 31 decembrie 2019, în timp ce, pentru perioada 1 ianuarie - 31 martie 2019 se păstrează regulile de anul trecut, așa încât procentul de 3,5 % va merge numai către ONG-urile care sunt înscrise în Registrul entităţilor/unităţilor de cult, iar pentru susținerea burselor private se va păstra procentul de 2%.

Această regulă este valabilă pentru persoanele care au obținut venituri din salarii, pensii, precum și din activități independente realizate în baza contractelor de activitate sportive.

Practic, formularul 230 cuprinde acum atât textul formularului de anul trecut (folosit pentru perioada 1 ianuarie-31 martie 2019), cât și textul formularulului stabilit în luna ianuarie (utilizat pentru perioada 1 aprilie-31 decembrie 2019).

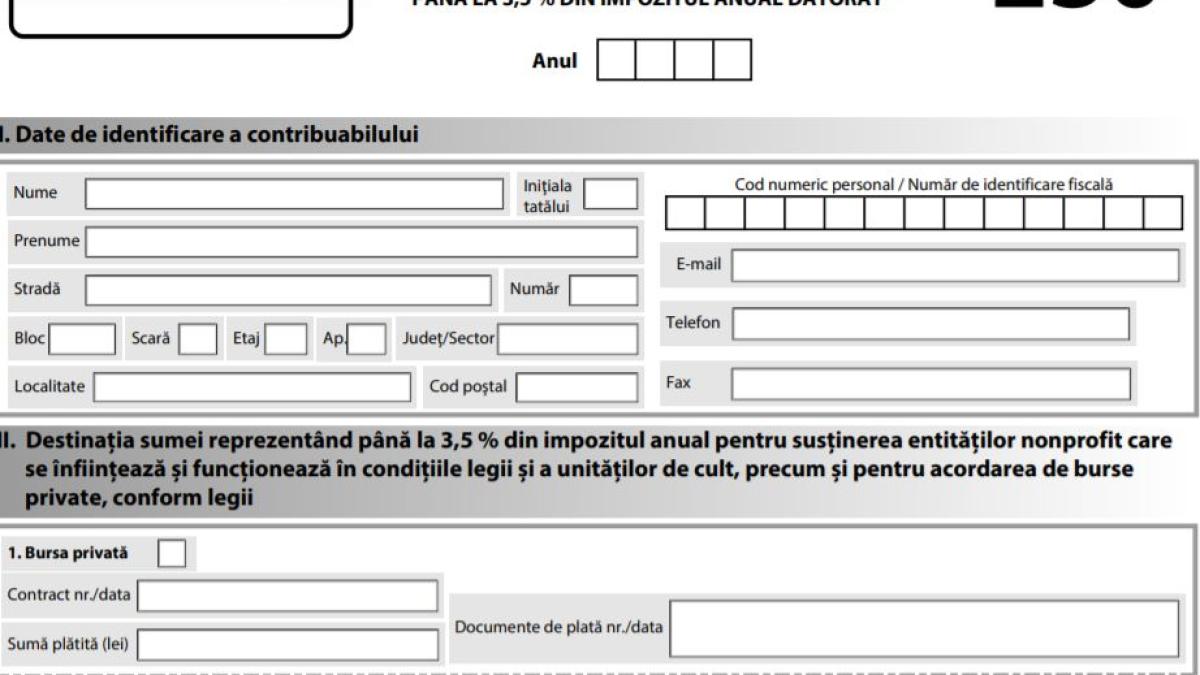

INSTRUCŢIUNI privind completarea formularului 230

" Cerere privind destinaţia sumei reprezentând până la 3,5% din impozitul anual datorat "

I. Depunerea formularului

1. Formularul se completează şi se depune de către persoanele fizice care realizează următoarele venituri din România:

- venituri din salarii și asimilate salariilor;

- venituri din pensii;

- venituri din activităţi independente/ activităţi agricole, impuse pe bază de normă de venit;

- venituri din activităţi independente realizate în baza contractelor de activitate sportivă, pentru care impozitul se reține la sursă;

- venituri din drepturi de proprietate intelectuală, altele decât cele pentru care venitul net se determină în sistem real;

- venituri din cedarea folosinței bunurilor, pentru care venitul net se determină pe baza cotelor forfetare de cheltuieli sau pe baza normelor de venit.

Contribuabilii completeză formularul în următoarele situații: a) au efectuat în anul de raportare cheltuieli pentru acordarea de burse private conform legii, şi solicită restituirea acestora;

b) dispun asupra destinaţiei sumei reprezentând până la 3,5 % din impozitul anual, pentru susţinerea entităţilor nonprofit care se înfiinţează şi funcţionează în condiţiile legii sau unităţilor de cult. Mai multe informații pe siteul anaf.

![]() Fiți la curent cu ultimele noutăți. Urmăriți DCNews și pe Google News

Fiți la curent cu ultimele noutăți. Urmăriți DCNews și pe Google News

Înainte să căutăm vinovați în spitale, uitați-vă aici! Cine l-a „ucis” pe Gabriel Bumbăcea, tânărul din Buzău, după o ruptură de femur?

Înainte să căutăm vinovați în spitale, uitați-vă aici! Cine l-a „ucis” pe Gabriel Bumbăcea, tânărul din Buzău, după o ruptură de femur?

de Anca Murgoci

Ce spunea Ion Iliescu în mesajul de Anul Nou, 1990, și ar putea fi preluat de Nicușor sau Bolojan

Ce spunea Ion Iliescu în mesajul de Anul Nou, 1990, și ar putea fi preluat de Nicușor sau Bolojan

de Val Vâlcu